在消费电子终端市场整体不振的大环境下,上游芯片行业也遭遇了重大压力。日前,芯片巨头联发科公布了2023年4月营收数据: 4月份营收金额为新台币 283.5 亿元,同比大幅下滑46.13%,环比下滑34.01%。

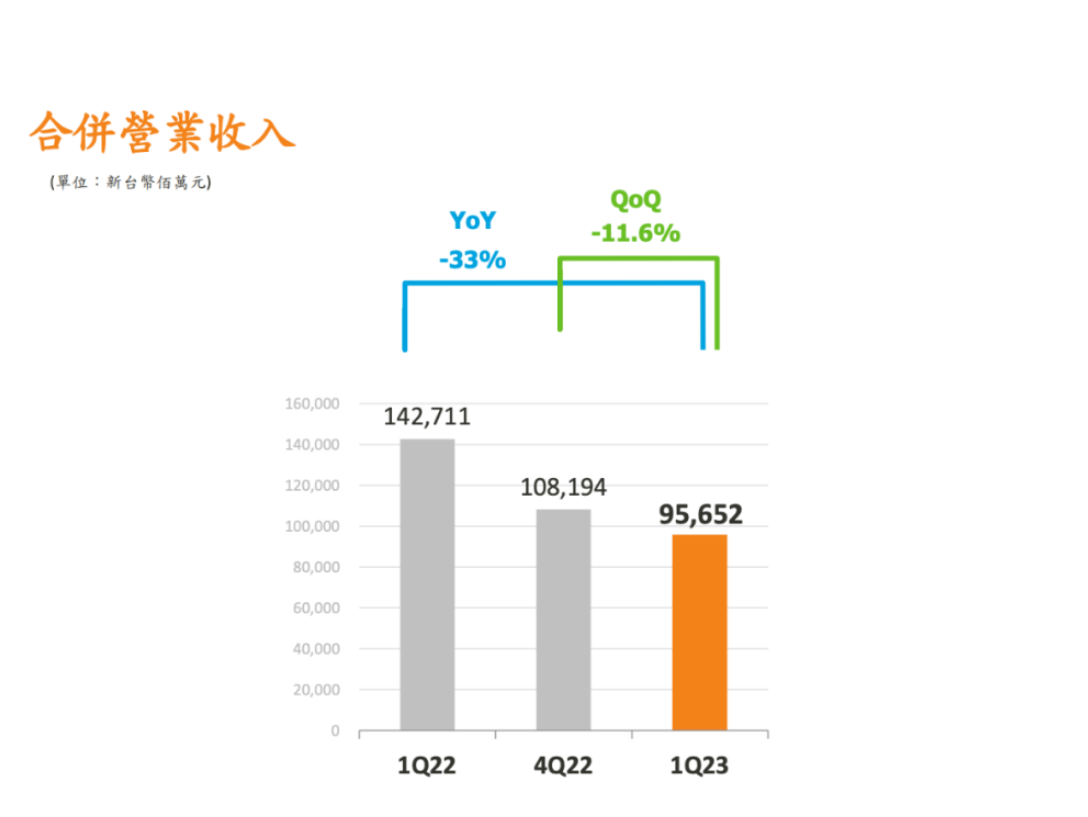

实际上,进入2013年以来,联发科的业绩就“跌跌不休”。财报显示,联发科2023年Q1营收965.52亿新台币,环比减少11.6%,同比减少33%;净利润为168.9亿新台币,环比减少8.8%,同比减少49.4%。累计2023 年前四个月营收为新台币 1240.01 亿元,同比下滑36.52%。

一季度营收、利润都呈现两位数下滑的联发科,在4月份依旧没有止跌,单月营收下滑幅度超过了Q1,这对于联发科来说,可谓“压力山大”。

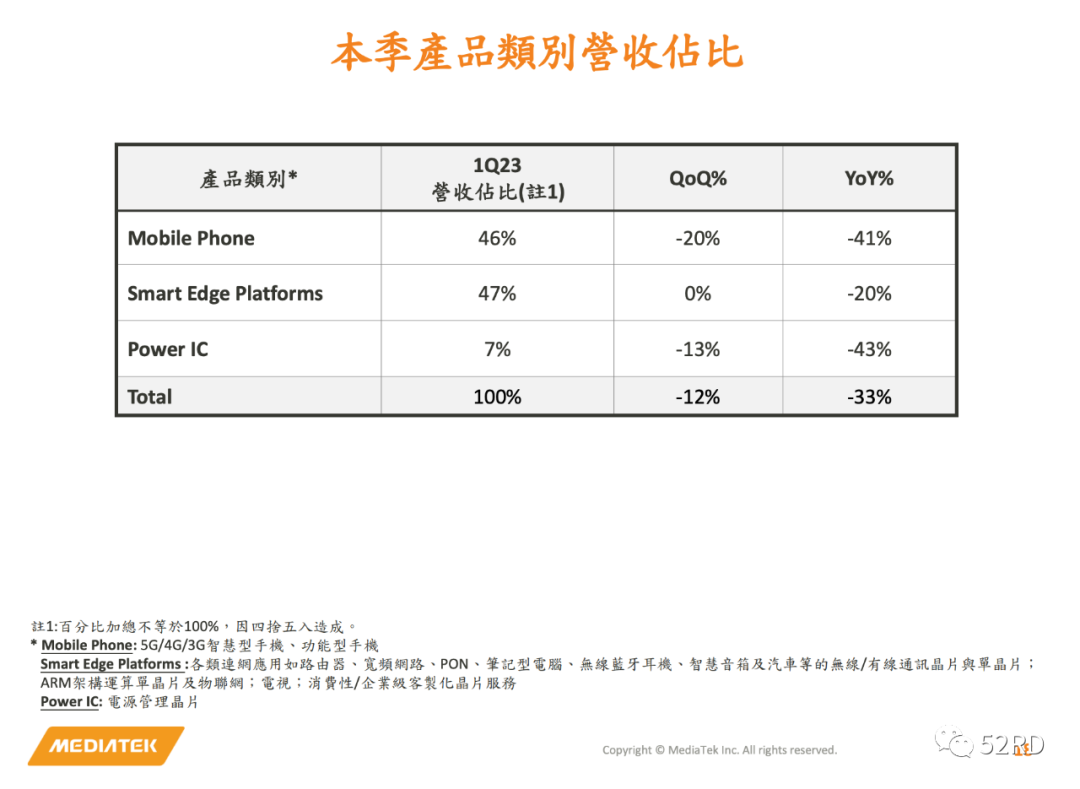

从Q1各产品类别营收来看,智能手机(Smart Phone)、智能边缘平台(Smart Edge Platforms)是两大核心业务品类,营收占比分别为46%、47%,另外功率集成电路(Power IC)营收占比为7%。

然而,从财报来看,Q1联发科两大核心品类营收均大幅下滑,其中智能手机品类暴跌41%,智能边缘平台下跌了20%。

目前的手机芯片市场,核心玩家主要为高通、联发科、三星、苹果、紫光展锐,其中三星、苹果是终端市场前二的厂商,芯片以自用为主,联发科与高通是开放市场的主要竞争者。

从高通公布的2023财年第二季度(自然年第一季度)财报来看,其业绩也承压:本季度高通营收为92.75亿美元,较去年同期的111.64亿美元下滑17%。净利润为17.04亿美元,较去年同期的29.34亿美元下滑42%。就手机业务来看,第二财季来自于手机芯片业务的营收为61.05亿美元,与去年同期的73.49亿美元相比下滑17%。

可以看到的是,一季度虽然联发科和高通业绩都在下滑,但无论是营收还是利润,联发科的下滑幅度都要高于高通。另外,在核心的手机芯片市场,联发科41%的下滑幅度也显著高于高通17%的下滑幅度。

目前来看,联发科面临着诸多挑战。市场需求方面,联发科预估今年全球智能手机出货量下滑至11亿支,较疫情前14亿支大幅减少,同时高通方面也预计2023年全球3G、4G、5G手机出货量同比下降“高个位数百分比”。也就是说,市场需求仍在下行,还没有见底。

另外,市场竞争方面,联发科承认高通在入门级市场开启了价格战模式,但自己并不打算参与进去。挑战在于,在需求下行、终端企业去库存压力大的情况下,如果高通继续将价格战蔓延到更多机型,无疑会对联发科造成很大冲击。是否打价格战,在哪些机型打价格战,主动权在高通手里。

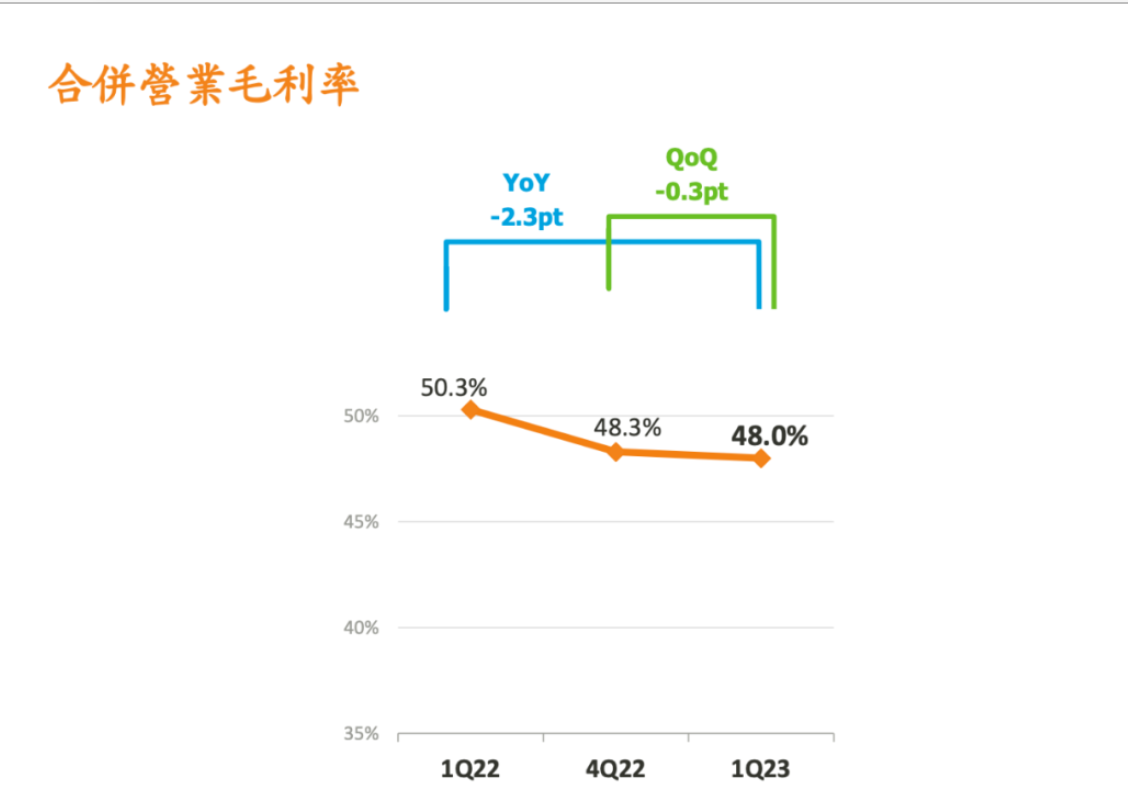

即便联发科说自己无意价格战,但其毛利率依然在下滑。Q1联发科毛利率为 48%,环比减少 0.3 个百分点,同比减少 2.3 个百分点。

联发科认为,积极因素在于,手机高阶机种较稳健,旗舰机种维持年成长态势。在高端芯片市场,虽然联发科近年来进步明显,但高通一直都是更强劲的选手。例如,预计下半年登场的联发科天玑9300芯片,还要面临同期亮相的高通骁龙8 Gen3强力压制。

当然,联发科还在寻找新的增长赛道。联发科CEO蔡力行表示:“我们肯定会非常迅速地将我们的资源转移到汽车和计算领域,因为这些领域将在未来三到五年为我们提供增长。”

不过,汽车、计算领域的投入回报需要一定的周期,属于“远水救不了近火”,另外这些新兴赛道也早已是三星、高通、英特尔们看好的领域,未来联发科面临的竞争同样会很激烈。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们