2022年,中国经济发展虽然受到疫情的冲击,但整体宏观经济总量保持稳步扩张,发展质量不断提升。中国制造业在经历高速增长之后,也逐步向质量升级、科技创新的新时代迈进,制造业高质量发展迎来新机遇。

疫情的影响、“00后”的崛起,中国消费主力和消费观念都在发生变化,新生代消费者为中国经济带来新的消费势能。相关报告研究指出,新生代消费者的价值主张分为六大类:从物质消费转向精神消费、从大众消费转向自我消费、从刻板消费转向差异消费、从实用消费转向文化消费、从现实消费转向虚拟消费、从被动消费转向共创消费。

面对中国发展新时代和消费新势能的转变,中国制造业既面临挑战也迎来机遇。真正能在变局中突围的是对商业本质的坚持,即从行业定位、目标市场、营销方式3个方面回归商业内核,积蓄复苏之力。

从零和博弈到理性共赢

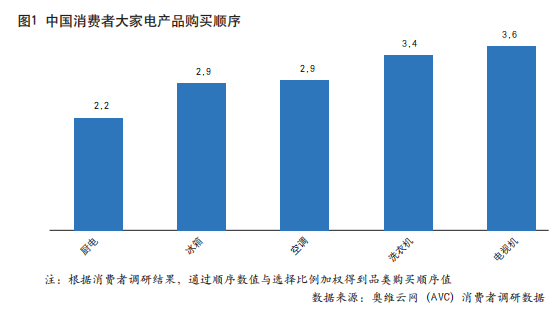

彩电在家庭消费中的需求地位不断下降,从原来的“三大件”的刚性需求消费转向家庭可选消费范畴。奥维云网(AVC)消费者调研数据显示,从家庭消费支出增加意愿分布来看,家电占比为21.3%,家庭消费转向享受型支出。在家电品类中,彩电在消费者的购买顺序中位列最后(见图1)。

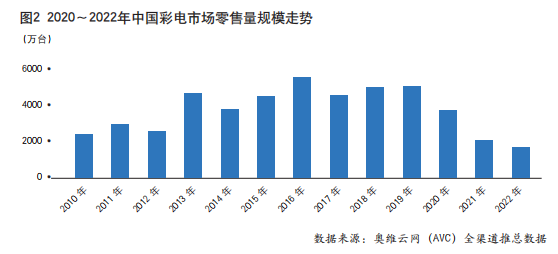

彩电作为中国制造业的重要组成部分,发展轨迹传承自中国制造业,经历高速增长后,中国彩电行业发展进入成熟周期。周期转换下,加之需求定位的快速变化,中国彩电市场规模不断探底。2022年中国彩电市场零售量为3634万台,同比下降5.2%;零售额为1123亿元,同比下降12.9%(见图2)。

市场竞争焦点转变,2022年彩电行业价格困境逐步得到缓解,企业经营目标变得更加理性。2022年面板价格处于下降通道,但与面板价格降幅相比,彩电零售价格降幅收窄。从价格竞争指数来看,重点尺寸价格竞争逐步趋缓。

从满足需求到需求升级

中国彩电行业的生命周期走过3个阶段,从产品为王阶段到渠道为王阶段,再到现阶段的用户为王阶段。现在用户信息成本降低,话语权进一步增强,彩电行业的供应链、产品、渠道、营销、品牌均开始围绕用户展开,依据消费需求,进行反向匹配。从家电消费来看,消费升级趋势逐渐明显,家电产品也向品质化、高端化演进。奥维云网(AVC)分析认为,中国彩电行业的产品方向要坚持“两个本质”,做到“四个升级”。

所谓“两个本质”是指追求画质、音质与享受统一。显示是一台彩电的基础功能,画质是消费者衡量一款彩电好坏的根本。企业需结合消费者关注度推新品或做宣传,目前市场上的彩电企业主推的画质卖点主要为自研芯片、高色域、高亮度等。

随着显示技术的不断发展,彩电行业的画质天花板也被重新定义,奥维云网(AVC)全渠道推总数据显示,2022年Mini LED电视规模持续扩张,销量达到39.5万台,同比增长385.3%;8K电视稳步提升,销量为9.5万台,同比增长24.5%;OLED电视和激光电视发展受到大尺寸液晶电视冲击,市场规模有所收缩。其中,OLED电视销量为20.6万台,同比下降29.9%;激光电视销量为12.1万台,同比下降7.4%。

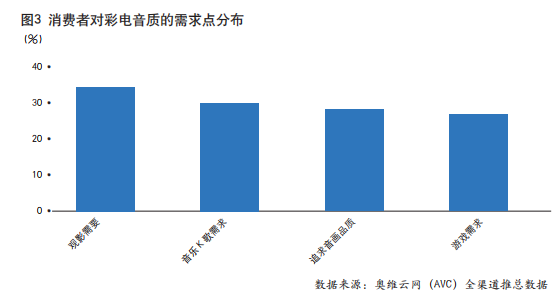

对家庭影院的需求使得消费者开始关注彩电的音质,各个品牌也在不断提升彩电的音质,为用户观影需求提供极致感受。从品牌布局来看,部分品牌选择与音响品牌联名提升产品音质;外资品牌则追求音画统一,致力于环绕音的打造(见图3)。

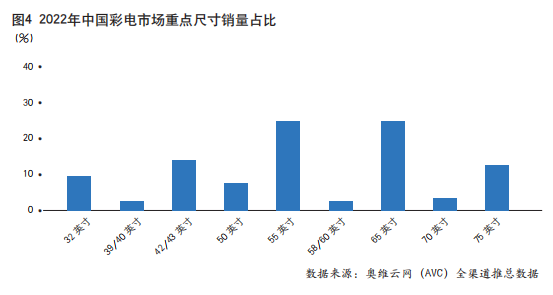

“四个升级”则指大屏化、场景化、智能化和颜值化。中国彩电行业最明显的产品升级是大尺寸化,2022年大尺寸化快速发展,市场平均尺寸达到57.4英寸,较去年同期增长了2.8英寸。2022年彩电市场增长最快的尺寸是75英寸(见图4),市场份额为13.5%,较去年同期增长了6.1个百分点;80英寸以上超大尺寸消费意愿继续增强,其中85英寸产品市场份额为2.6%,较去年同期增长了1.6个百分点,98英寸产品市场份额达到0.4%。

随着手机、平板等小屏的内容生态的逐渐完善和丰富,消费者拥有了更多样化的娱乐方式。这对传统的客厅影音场景产生了极大的冲击。因此,彩电企业通过探索更多的使用场景,以增加消费者对彩电的使用需求,将彩电从传统的被动显示内容的终端,转变为满足多场景需要的娱乐中心。2022年中国彩电市场以游戏为主的场景化产品迎来爆发增长,屏幕刷新率在120Hz以上的产品销量达到558万台,同比增长153.6%,成为拉动行业销售的主要动力之一。

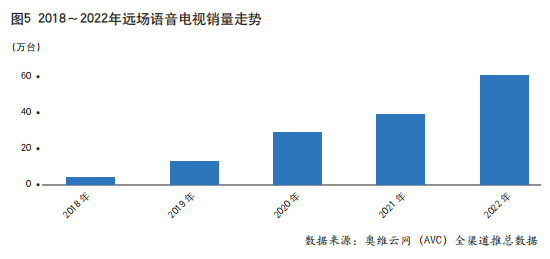

2022年,中国人工智能电视的销量占比达到70.5%,远场语音电视的销量占比达到54.2%(见图5),为更好地智能体验持续加成。曾经智能化丰富了彩电产品的内容观看,但智能电视内容普遍存在的广告、会员等收费乱象,成为用户的痛点,也是行业亟待解决的问题。

消费升级下,“本我主义”成为新的消费审美核心,主要体现在个人审美意识觉醒、设计更具温度、潮文化流行、打破固有边界等。这使得消费者对家电产品也有着更高的审美与设计需求,高颜值、设计感、融入家居的产品也逐渐成为趋势。奥维云网(AVC)消费者调研数据显示,43.9%用户更偏好轻薄外观设计,38%用户更偏好艺术化的外壳和多样化的外观颜色。

从营销短视到营销自洽

现阶段,中国彩电行业增长变得困难,对于企业而言不能仅聚焦自己原有的市场和产品,要跟随用户和市场的变化,更加有效率地将产品转化为现金流。奥维云网(AVC)分析认为,中国彩电行业营销方向要坚持“两个全域”,做到“三个突破”。

首先,要实现全域销售、全域流量的覆盖。

2022年,线上渠道零售量在全渠道中占比为75.1%,高出线下渠道近51个百分点,其中线上新的销售渠道开始发力,拼多多、抖音、快手零售规模呈现增长态势。对于企业而言,要把握新型渠道的发展机遇,以全域销售获取新的增长点。随着渠道差异化进一步加强,企业在不同渠道的投放策略也要有所不同:小尺寸产品的主要布局阵地为拼多多,平台电商、TOP渠道以及大连锁则侧重对大尺寸的销售。

随着消费不断升级,消费人群呈现年轻化趋势,“95后”对于社交软件和线上渠道的偏好,使得消费者与社交平台的用户粘性进一步增强;社交平台的快速发展,使之成为当代流量蓄水池,公域流量与私域流量的强强联合,使全域流量成为全域营销的核心C位。

其次,要实现下沉突破、电商内容突破、私域突破。

奥维云网(AVC)分析认为,未来营销突破点主要在3个方面:一是下沉市场,幅员辽阔、人口众多是下沉市场发展的最关键因素,同时下沉市场的消费三大人群为小镇青年、务实中年以及银发一代,是未来中国消费的主力军;二是内容电商,随着互联网红利耗尽、流量触顶,各平台都意识到了流量的重要性,而当下和“引流”同样重要的是深挖存量价值,提高流量利用率,新兴的社交平台,在早期已经积累了可观的流量,在流量价值“飞升”后,逐渐涉足电商领域渴望分一杯羹;三是私域裂变,公域流量趋近于饱和,私域流量的高价值逐渐被企业熟知并达成共识,对于彩电这类客单价高、产品消耗周期较长的产品,想要用户产生购买行为,需要长期的产品价值输出与触达培育。

2023年展望

2023年彩电行业恢复的基础尚不牢固,仍将面临需求与供给的双重压力。一是需求收缩:2023年房地产市场预期回稳,但大幅度增长概率较低,对家电行业新增需求拉力较小;彩电更新换代市场缺乏创新型产品刺激,市场潜力挖掘难度较大。二是供给缓冲:2023年面板厂通过调整稼动率,使得面板价格开始止跌回升,但回升速度缓慢,彩电制造业面临成本上涨的缓速冲击。

在基础尚不牢固之时,保持规模稳定成为2023年中国彩电市场的基调,全年中国彩电市场零售量预计为3610万台,同比微降0.7%;零售额为1187亿元,同比增长5.7%。同时,结构升级继续保持前进,也将成为2023年中国彩电市场的主旋律,预计全年75英寸以上产品的市场份额将达到25%,较去年同期增长6.6个百分点。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们