4月精装修市场开盘同比下滑 环比收窄

2022年开年,“救市”成为房地产行业的热词,甚至将会成为年度重心,贯穿2022一整年。 1-4月,全国房地产开发投资进一步下滑2.7%,住宅投资下滑2.1%,房屋新开工面积下滑26.3%,住宅新开工面积下降28.4%; 销售端来看,商品房销售面积39768万平方米,同比下降20.9%; 其中,住宅销售面积下降25.4%; 商品房销售额37789亿元,下降29.5%; 其中,住宅销售额下降32.2%。

一季度整体楼市受到21年楼市效应影响,销售市场持续下行,开盘量极低,仅有74.6万套,同比降幅58.9%。根据奥维云网(AVC)地产大数据显示,1-4月精装修市场新开盘项目490个,开盘规模37.41万套,其中4月新开盘12.26万套,环比开盘量虽有回升,但仍处于相对低位。

智能家居虽规模随大盘下滑、但配置率持续增长

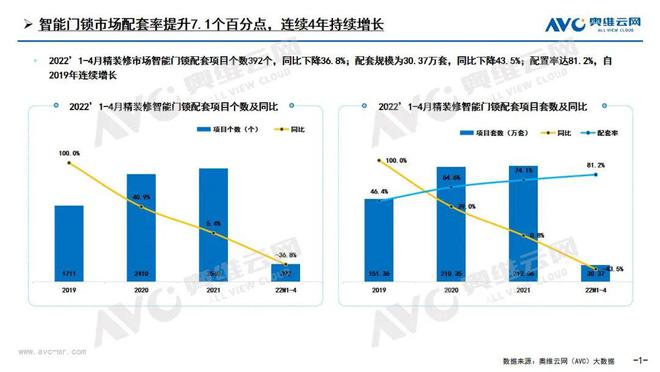

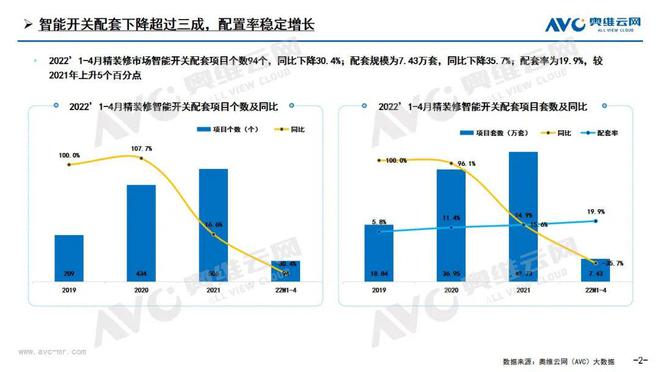

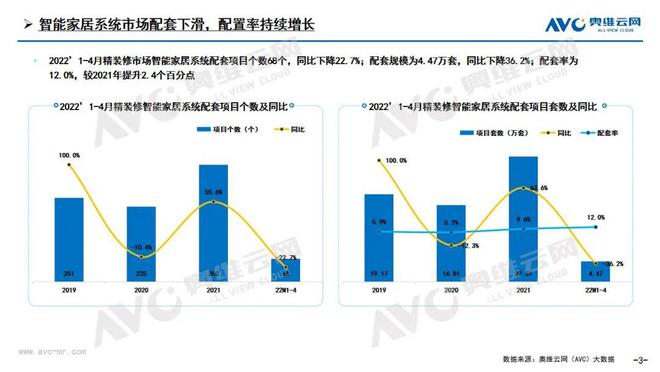

在精装大盘整体下滑的大背景下,各部品配套规模均出现不同程度的下降,包括智能家居各部品。根据奥维云网(AVC)地产大数据显示,2022年1-4月精装修市场智能门锁配套规模30.37万套,同比下滑43.5%;智能开关配套规模7.43万套,同比下滑35.7%;智能家居系统配套规模4.47万套,同比下滑36.2%。但从配置率来看,智能家居各部品配置率均出现不同程度的上升,其中智能门锁配置率达81.2%,较2021年提升7.1个百分点;智能开关配置率19.9%,较2021年提升5个百分点;智能家居系统配置率12%,较2021年提升2.4个百分点。

预计下半年精装市场回升 智能家居实现逆势高增

2022年以来,超过120个省市发布优化调整房地产政策近300次,涉及放松限购/限贷/限售、多孩家庭住宅支持、调整公积金政策、降低交易税费、落户引进人才、发放购房补贴等,激活房地产市场。5月全国稳住经济大盘电视电话会议也进一步释放出强烈的撑地产信号,从去杠杆到稳杠杆,全面落实政治局会议的两个“支持”,促进房地产市场平稳健康发展。政策调控一般存在一定时滞效性,因此预计下半年开始,各种救市政策效应将开始逐渐显现,销售市场相对恢复,精装市场也将开始回归稳定状态,开盘量慢慢回升,最终到达市场集中放量期。

预计2022年精装总体规模将达到290万套,各部品中除标配部品随大盘水涨船高,舒适、智能类增值部品将成为年度增长重心,配套规模及配套率实现双升。Q2开始,智能开关及智能家居系统将逆势回升,智能家居系统将实现55.2%的增长,三四季度各部品的规模均将持续提升。预计2022年,智能门锁配套规模将达到218.6万套,同比增长3.1%,配置率达75.3%;智能开关配套规模为57.5万套,同比增长34.6%,配置率19.8%;智能家居系统配套规模42.7万套,同比增长55.3%,配置率达14.7%。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们